O mercado sempre encontra motivos para otimismo. Inicialmente, foi a redução das tensões comerciais, o chamado efeito TACO, ou Trump Always Chickens Out (Trump sempre recua), a resiliência da economia dos EUA e os lucros corporativos. Agora, o foco é a expectativa de que o Fed retome em breve seu ciclo de afrouxamento monetário. Os dados de inflação de julho eliminaram as preocupações de que o banco central pudesse não cortar as taxas de juros em setembro. Após o secretário do Tesouro, Scott Bessent, defender uma redução de 150 a 175 pontos-base, o S&P 500 atingiu seu recorde histórico pela 17ª vez em 2025.

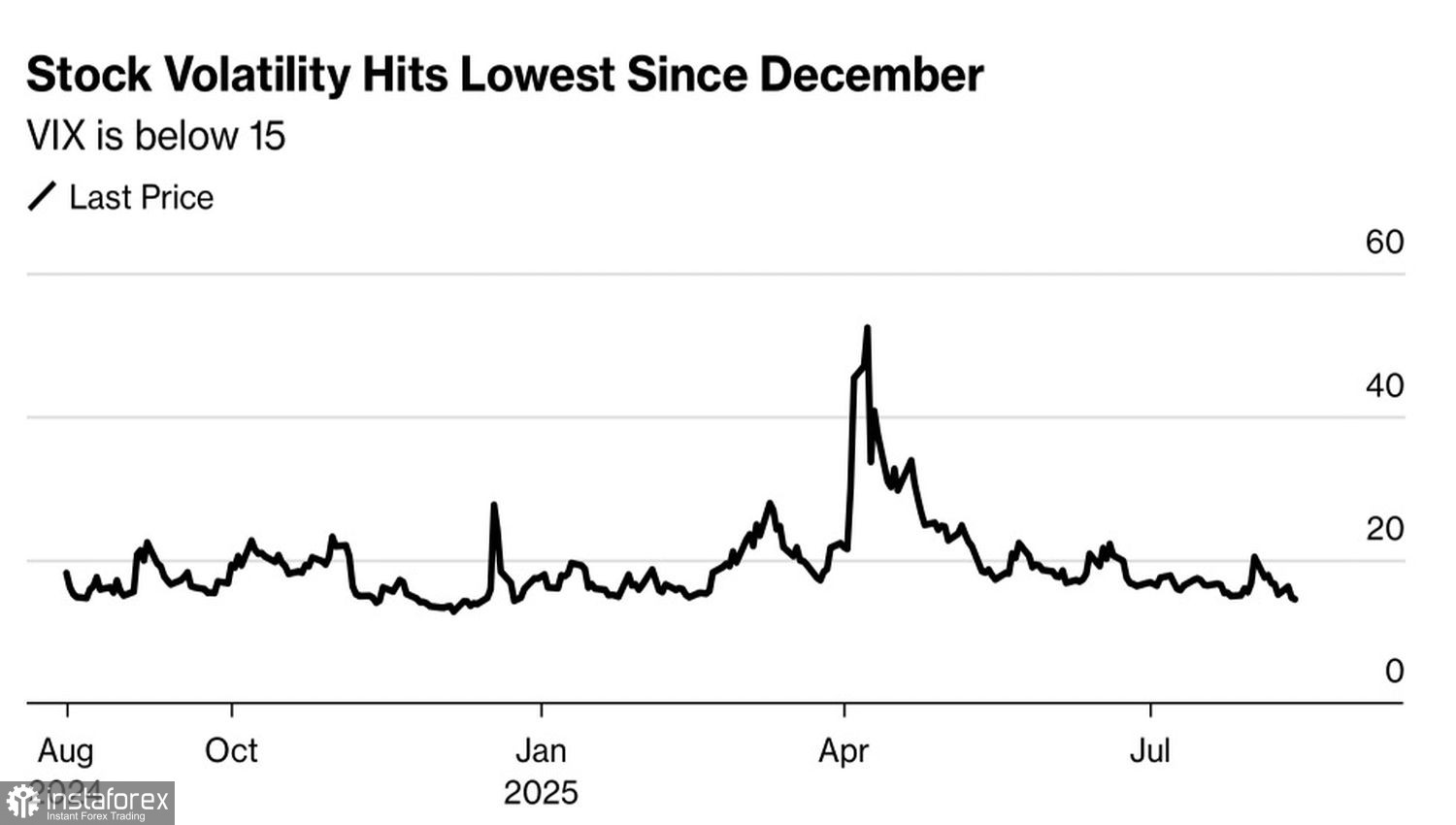

Os mercados deixaram de reagir a notícias relacionadas ao comércio, como a prorrogação das tarifas atuais contra a China até outubro ou o aumento das taxas de importação sobre produtos da Índia de 25% para 50% devido às compras de petróleo russo pelo país. Os investidores estão confiantes de que nenhuma mudança significativa ocorrerá no curto prazo, de que a economia dos EUA se mostrou resiliente às tarifas, de que a aceleração da inflação será temporária e de que não haverá recessão. Como resultado, o S&P 500 continua subindo de forma constante, enquanto a volatilidade do mercado acionário diminui.

Tendências de volatilidade no mercado de ações dos EUA

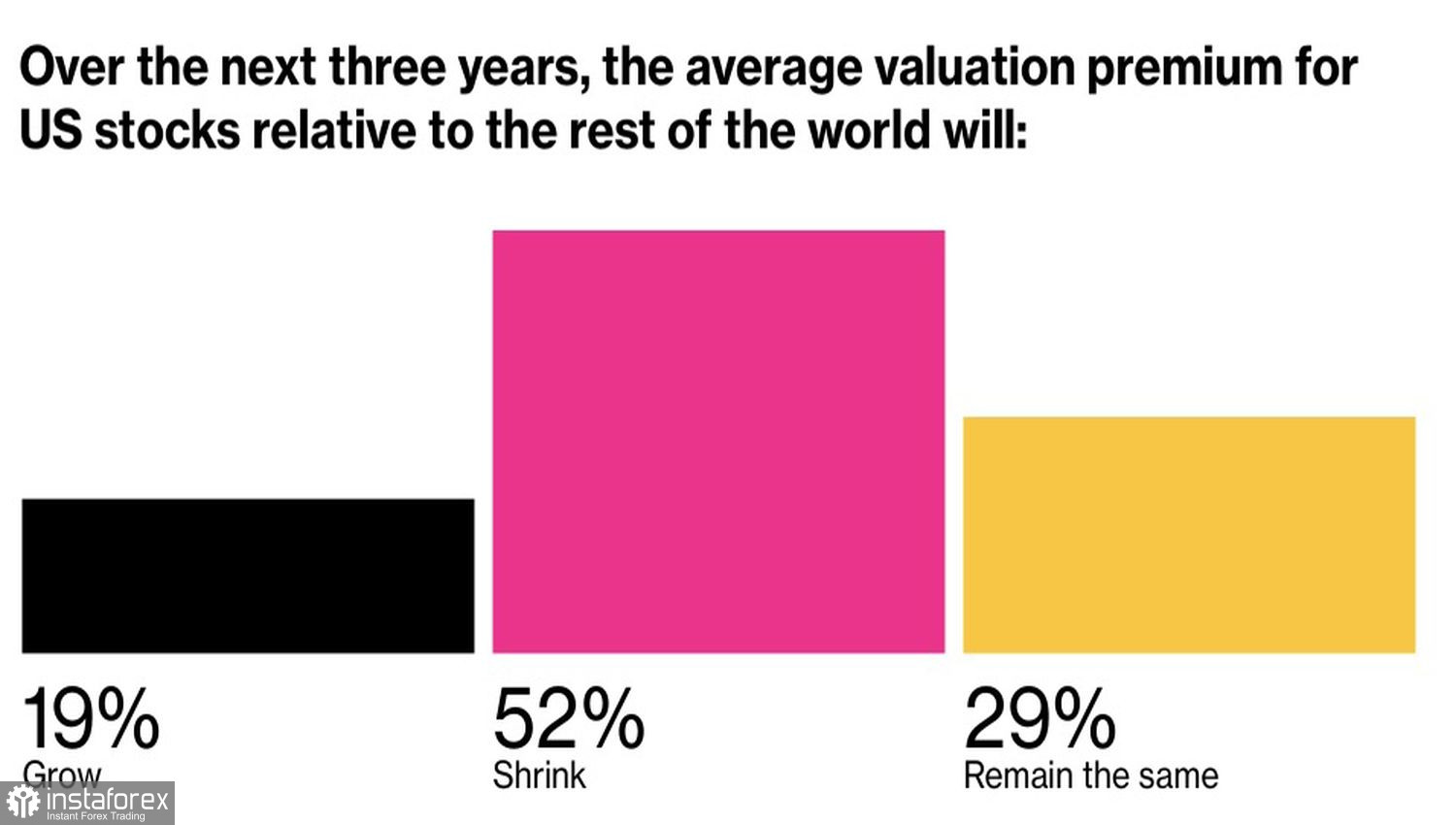

No entanto, é importante entender que o protecionismo da Casa Branca não se manifestará de forma imediata, pois isso leva tempo. De acordo com 70% dos investidores consultados pela pesquisa MLIV Pulse da Bloomberg, as ações dos EUA sofrerão com as tarifas de Donald Trump até o final de seu mandato presidencial. Ao mesmo tempo, a maioria acredita que a diferença de avaliação entre as ações americanas e europeias irá diminuir.

Atualmente, o S&P 500 é negociado a 22 vezes o lucro estimado, enquanto o EuroStoxx 600 está a 15 vezes. Essa disparidade estimula fluxos de capital dos Estados Unidos para a Europa, pressionando o dólar americano.

Previsões para mudanças nas avaliações das ações dos EUA e da Europa

De acordo com 52% dos entrevistados, a Europa poderia alcançar os Estados Unidos em termos de avaliações dentro de três anos apenas se a economia global desacelerar. Os 48% restantes acreditam que isso poderia acontecer em um cenário de crescimento acelerado do PIB global.

Por enquanto, porém, o fluxo de capital do Novo Mundo para o Velho Mundo não preocupa particularmente os investidores individuais. Eles continuam comprando nas quedas, colocando grandes bancos e empresas de investimento em uma posição delicada. No final de 2024, a previsão consensual esperava que o S&P 500 subisse 13%, alcançando 6.614 pontos, mas em maio essa projeção caiu para apenas +2%. Isso marca a maior revisão para baixo desde a pandemia de 2020.

Apenas Wells Fargo e Morgan Stanley mantiveram suas visões otimistas até o fim; os demais ajustaram suas previsões e acabaram surpreendidos. O primeiro banco destacou a experiência do primeiro mandato presidencial de Donald Trump, quando ele também recuou após ameaças. O segundo argumentou que outros bancos estavam mudando suas previsões com muita rapidez.

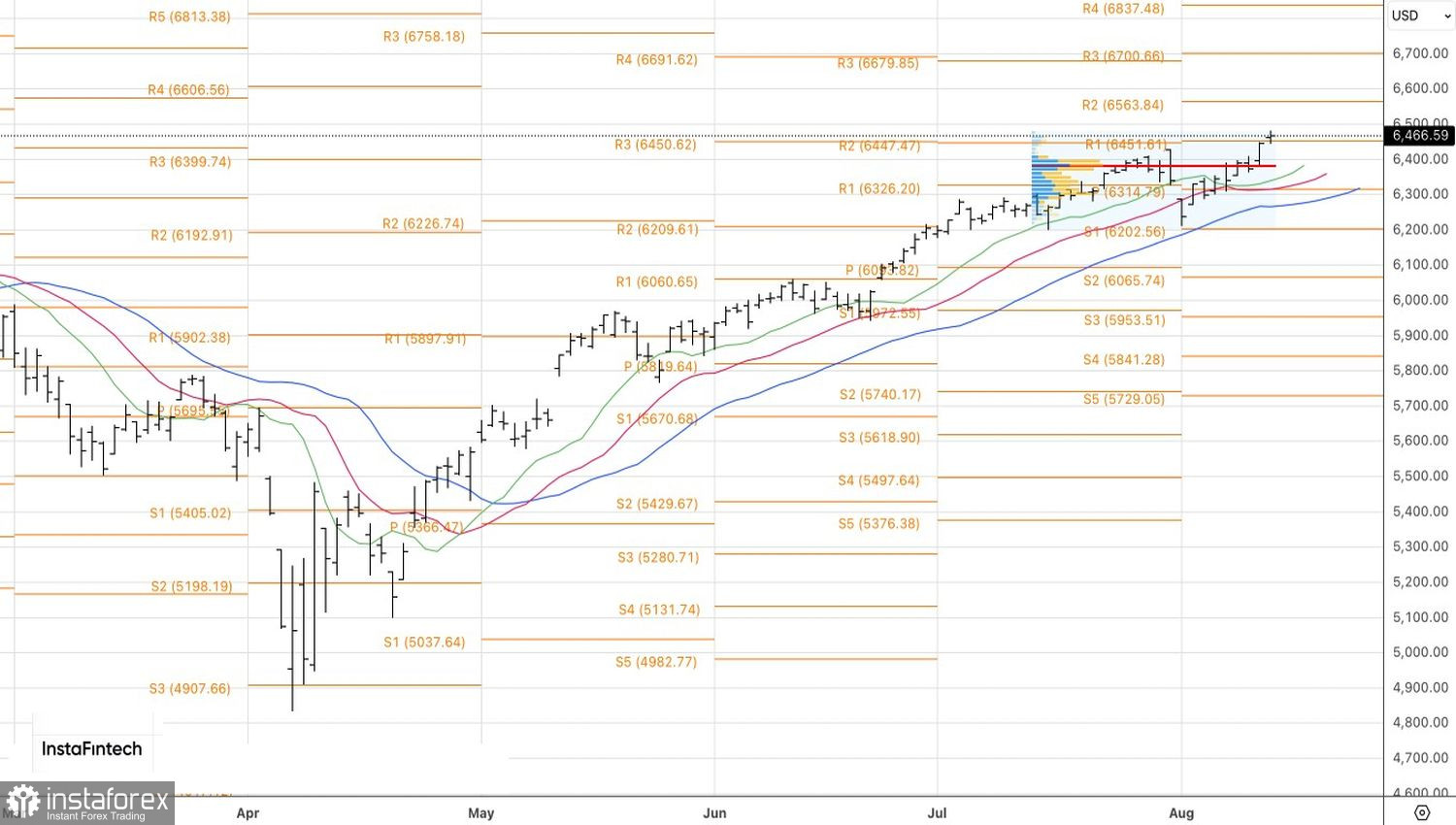

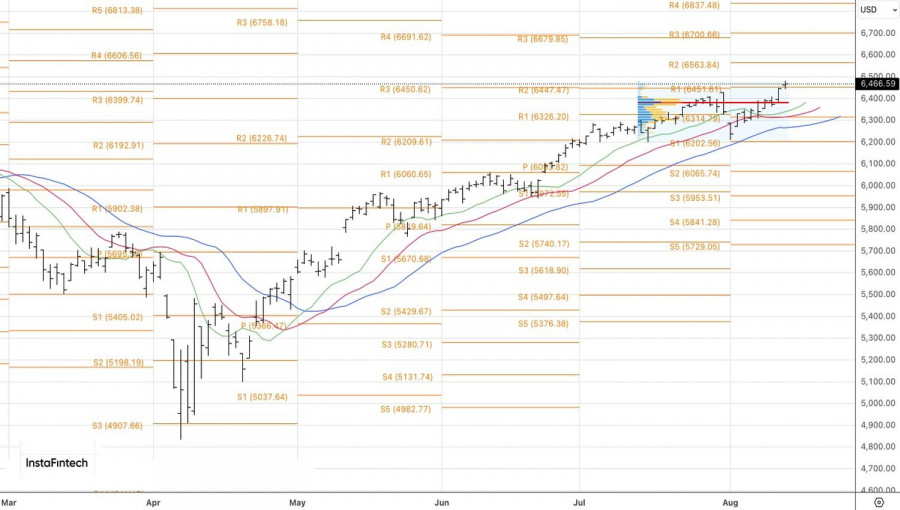

Do ponto de vista técnico, o gráfico diário do S&P 500 mostra uma tendência de alta constante. As posições compradas abertas em um rompimento acima de 6.455 devem ser mantidas. Os próximos alvos estão previstos em 6.565 e 6.675. O suporte chave encontra-se no nível de valor justo de 6.380.