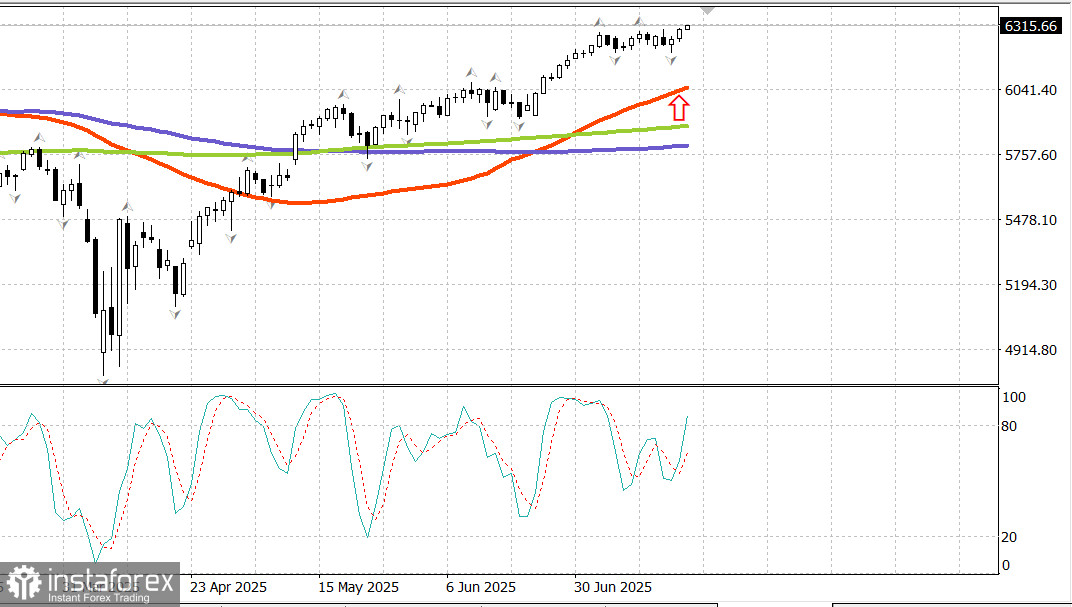

مؤشر S&P500

نظرة عامة على مؤشرات الأسهم الأمريكية الرئيسية يوم الخميس

- داو +0.5%

- ناسداك +0.7%

- S&P 500 +0.5%، أغلق S&P 500 عند 6,297، متداولًا في نطاق من 5,900 إلى 6,400.

تم تشجيع سوق الأسهم بفضل بعض البيانات الاقتصادية الرئيسية وتقارير الأرباح التي صدرت قبل الافتتاح، مما أثار موجة ارتفاع واسعة النطاق، دفعت في النهاية مؤشر S&P 500 (+0.5%) ومؤشر ناسداك المركب (+0.7%) إلى مستويات قياسية جديدة.

من بين الرابحين البارزين:

- Travelers (TRV): $261.81، +$9.62 (+3.81%)

- PepsiCo (PEP): $145.44، +$10.09 (+7.5%)

- Citizens Financial Group (CFG): $48.82، +$1.85 (+3.9%)

- Snap-On (SNA): $337.80، +$24.79 (+7.92%)

- Taiwan Semiconductor Manufacturing (TSM): $245.60، +$8.04 (+3.38%)

تجاوزت هذه الشركات توقعات الأرباح وتداولت بأسعار أعلى بعد تقاريرها.

من المثير للاهتمام أن العقود الآجلة للأسهم كانت مستقرة إلى حد كبير بعد هذه الأرباح الإيجابية، لكن المزاج تغير بعد صدور بيانات مبيعات التجزئة ومطالبات البطالة في الساعة 8:30 صباحًا بتوقيت شرق الولايات المتحدة، مما أدى إلى افتتاح قوي واستمرار المكاسب طوال الجلسة.

ارتفعت مبيعات التجزئة في يونيو بنسبة 0.6% على أساس شهري بعد انخفاضين متتاليين شهريًا. انخفضت مطالبات البطالة الأولية للأسبوع السابق بمقدار 7,000 إلى 221,000.

أرسل الارتفاع في مبيعات التجزئة والمستوى المنخفض بشكل مفاجئ لمطالبات البطالة إشارة قوية حول إمكانات الإنفاق الاستهلاكي، وهو ما انعكس في حركة السوق الصاعدة.

أدى الاهتمام الواسع بالشراء إلى إغلاق تسعة من أحد عشر قطاعًا في المنطقة الخضراء، مع تحسن قوة واتساع الارتفاع طوال الجلسة.

كان قطاع تكنولوجيا المعلومات (+0.9%) من بين القادة، حيث ارتفعت أسهم شركات تصنيع الرقائق بعد تقرير Taiwan Semi. أنهى مؤشر PHLX Semiconductor الجلسة بارتفاع 0.7%.

ساعد الارتفاع في أسهم التكنولوجيا مؤشر ناسداك المركب (+0.7%) على الوصول إلى مستوى قياسي جديد عند 20,911.83. لم تكن التكنولوجيا الكبيرة الفائز الوحيد - فقد رفع الطلب على الأصول الخطرة جميع أجزاء السوق.

تفوقت الأسهم ذات رؤوس الأموال الصغيرة على السوق الأوسع، حيث ارتفع مؤشر Russell 2000 بنسبة 1.2%. تبعت الأسهم ذات رؤوس الأموال المتوسطة اتجاهًا مشابهًا، حيث ارتفع مؤشر S&P MidCap 400 بنسبة 1.1%.

لم تتخلف الأسهم ذات رؤوس الأموال الكبيرة، لكن الأسهم الصغيرة ببساطة أدت بشكل أفضل، مدعومة بالتفاؤل المتزايد بشأن التوسع الاقتصادي.

أغلق صندوق Vanguard Mega Cap Growth ETF بارتفاع 0.6%، متفوقًا قليلاً على مؤشر S&P 500 بنسبة +0.5%.

كان سوق السندات هادئًا بسبب البيانات الاقتصادية الإيجابية وتعليقات رئيس بنك الاحتياطي الفيدرالي في نيويورك جون ويليامز وعضو مجلس الاحتياطي الفيدرالي ليزا كوك، وكلاهما من الأعضاء المصوتين في اللجنة الفيدرالية للسوق المفتوحة. أشاروا إلى أن سعر الفائدة الحالي مناسب للظروف الحالية، بما في ذلك التضخم المحتمل الناجم عن التعريفات في الأشهر المقبلة.

شهدت السندات خسائر طفيفة، حيث كانت السندات قصيرة الأجل أداؤها أقل من السندات طويلة الأجل مع تسطح منحنى العائد:

- ارتفع العائد على السندات لأجل سنتين بمقدار 3 نقاط أساس إلى 3.92%

- ارتفع العائد على السندات لأجل عشر سنوات بمقدار نقطة أساس واحدة إلى 4.47%

- ارتفع مؤشر الدولار الأمريكي بنسبة 0.3% إلى 98.68

الأداء منذ بداية العام:

- مؤشر ناسداك المركب: +8.15%

- مؤشر S&P 500: +7.1%

- مؤشر داو جونز الصناعي: +4.6%

- مؤشر S&P MidCap 400: +1.7%

- مؤشر Russell 2000: +1.1%

التقويم الاقتصادي

مبيعات التجزئة (يونيو): +0.6% على أساس شهري (التوقعات: +0.2%) بعد انخفاض بنسبة -0.9% في مايو

مبيعات التجزئة باستثناء السيارات: +0.5% على أساس شهري (التوقعات: +0.3%) بعد مراجعة تصاعدية إلى -0.2% من -0.3%

النقطة الرئيسية: كان نمو المبيعات واسع النطاق بعد الضعف في أبريل ومايو. أظهرت بيانات يونيو ارتفاع الإنفاق التقديري في:

السيارات: +1.2%

الملابس: +0.9%

مواد البناء ولوازم الحدائق: +0.9%

خدمات الطعام والحانات: +0.6%

مطالبات البطالة الأولية للأسبوع المنتهي في 12 يوليو: 221,000 (التوقعات: 230,000)

المطالبات المستمرة للأسبوع المنتهي في 5 يوليو: 1.956 مليون (+2,000)

النقطة الرئيسية: يشير المستوى المنخفض بشكل مفاجئ للمطالبات الأولية إلى تسريح محدود للعمال، مما يدعم الظروف التجارية المواتية والتوقعات الاقتصادية.

بيانات اقتصادية أخرى

مؤشر فيلادلفيا الفيدرالي (يوليو): 15.9 (التوقعات: -0.2، السابق: -4.0)، مدفوعًا بالمكاسب في الطلبات الجديدة والشحنات والتوظيف - على الرغم من ارتفاع الأسعار المدفوعة والمستلمة أيضًا.

أسعار الواردات (يونيو): +0.1% بشكل عام

أسعار الصادرات (يونيو): +0.5% على أساس شهري

على أساس سنوي:

أسعار الواردات: -0.2%

الواردات غير الوقودية: +1.2%

أسعار الصادرات: +2.8%

الصادرات غير الزراعية: +2.9%

مؤشر سوق الإسكان NAHB (يوليو): 33 (مقابل 32 المتوقع، دون تغيير عن يونيو)

مخزونات الأعمال (مايو): 0.0% (مقابل -0.1% المتوقع، نفس السابق)

سوق الطاقة يتداول خام برنت الآن عند $70.10. النفط يختبر مرة أخرى علامة $70، مدعومًا بقوة السوق الأمريكية.

الخاتمة

بعد قضاء وقت طويل تحت مستوى 6,300، سيطر التفاؤل على السوق الأمريكية، وبدأت موجة ارتفاع جديدة. ابقَ طويلًا واستمر في المراقبة.