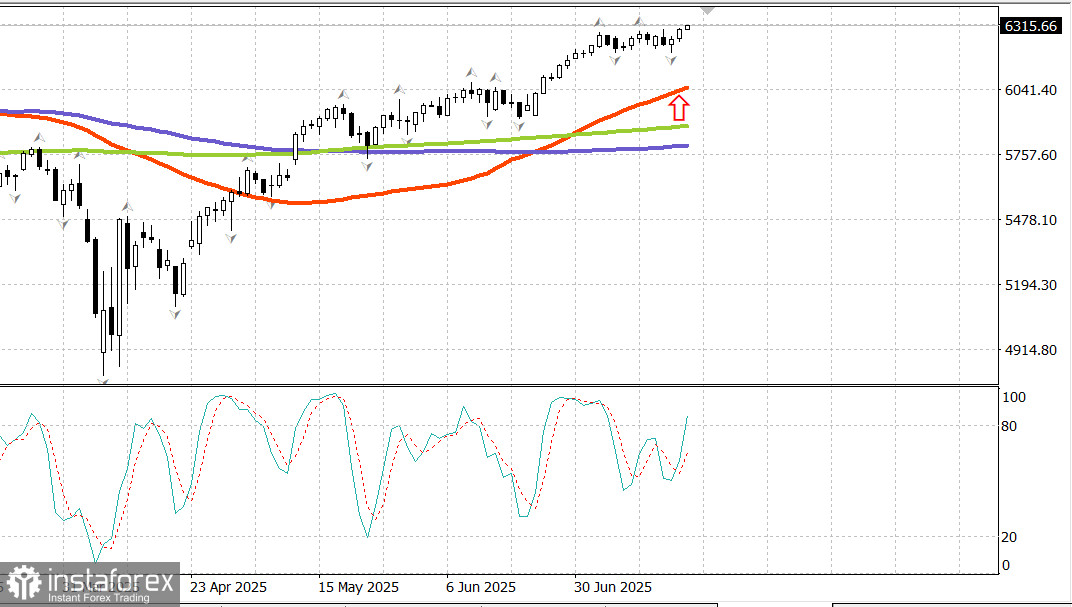

S&P500

Tóm tắt về các chỉ số chứng khoán lớn của Mỹ vào thứ Năm

- Dow +0,5%,

- NASDAQ +0,7%,

- S&P 500 +0,5%, S&P 500 đóng cửa ở mức 6.297, giao dịch trong phạm vi từ 5.900 đến 6.400.

Thị trường chứng khoán được khích lệ bởi một số dữ liệu kinh tế quan trọng và báo cáo thu nhập được công bố trước khi mở cửa, điều này đã kích hoạt một đợt tăng giá rộng khắp, cuối cùng đẩy S&P 500 (+0,5%) và Nasdaq Composite (+0,7%) lên mức cao kỷ lục mới.

Các cổ phiếu tăng đáng chú ý bao gồm:

- Travelers (TRV): $261,81, +$9,62 (+3,81%)

- PepsiCo (PEP): $145,44, +$10,09 (+7,5%)

- Citizens Financial Group (CFG): $48,82, +$1,85 (+3,9%)

- Snap-On (SNA): $337,80, +$24,79 (+7,92%)

- Taiwan Semiconductor Manufacturing (TSM): $245,60, +$8,04 (+3,38%)

Các doanh nghiệp này đã vượt kỳ vọng về lợi nhuận và giao dịch tăng sau khi báo cáo của họ được công bố.

Điều thú vị là tương lai cổ phiếu hầu hết đã không biến động nhiều sau những kết quả lợi nhuận tốt đẹp này, nhưng tâm lý đã thay đổi sau khi dữ liệu bán lẻ và số liệu yêu cầu trợ cấp thất nghiệp được công bố lúc 8:30 AM ET, điều này đã kích hoạt một sự mở cửa mạnh và duy trì đà tăng trong suốt phiên giao dịch.

Doanh số bán lẻ trong tháng Sáu đã tăng 0,6% so với tháng trước sau hai tháng giảm liên tiếp. Số yêu cầu trợ cấp thất nghiệp ban đầu của tuần trước đã giảm 7.000 xuống còn 221.000.

Sự gia tăng trong doanh số bán lẻ và mức độ thấp bất ngờ của yêu cầu trợ cấp thất nghiệp đã gửi một tín hiệu mạnh mẽ về tiềm năng chi tiêu của người tiêu dùng, điều này được phản ánh trong sự dịch chuyển đi lên của thị trường chứng khoán.

Mua bán rộng rãi đã dẫn đến chín trong mười một lĩnh vực đóng cửa trong sắc xanh, với cả sức mạnh và sự đa dạng của đợt tăng giá được cải thiện trong suốt phiên.

Ngành công nghệ thông tin (+0,9%) là một trong những ngành dẫn đầu, với các nhà sản xuất chip tăng sau báo cáo của Taiwan Semi. Chỉ số PHLX Semiconductor kết thúc phiên tăng 0,7%.

Đợt tăng giá trong cổ phiếu công nghệ đã giúp Nasdaq Composite (+0,7%) đạt mức cao kỷ lục mới là 20.911,83. Không chỉ các công ty công nghệ lớn là người thắng — nhu cầu cho tài sản rủi ro đã nâng đỡ tất cả các phần của thị trường.

Cổ phiếu vốn hóa nhỏ đã vượt trội so với thị trường rộng lớn hơn, với Russell 2000 tăng 1,2%. Cổ phiếu vốn hóa trung bình cũng theo xu hướng tương tự, khi S&P MidCap 400 tăng 1,1%.

Cổ phiếu vốn hóa lớn không bị thua kém, nhưng cổ phiếu nhỏ chỉ đơn giản là đã làm tốt hơn, được hỗ trợ bởi sự lạc quan ngày càng tăng về sự mở rộng kinh tế.

Vanguard Mega Cap Growth ETF đóng cửa tăng 0,6%, nhỉnh hơn chút so với S&P 500 (+0,5%).

Thị trường trái phiếu đã chững lại trước dữ liệu kinh tế tích cực và các bình luận từ Chủ tịch New York Fed John Williams và Thống đốc Fed Lisa Cook, cả hai đều là thành viên FOMC có quyền bỏ phiếu. Họ đã nhận xét rằng tỷ lệ lãi suất hiện tại là phù hợp với điều kiện hiện tại, bao gồm cả lạm phát tiềm năng do thuế quan trong những tháng tới.

Trái phiếu hứng chịu thua lỗ nhẹ, với trái phiếu ngắn hạn biểu hiện kém hơn so với trái phiếu dài hạn khi đường cong lợi suất phẳng dần:

- Lợi suất 2 năm tăng 3 điểm cơ bản lên 3,92%

- Lợi suất 10 năm tăng 1 điểm cơ bản lên 4,47%

- Chỉ số đồng đô la Mỹ tăng 0,3% lên 98,68

Hiệu suất từ đầu năm đến nay:

- Nasdaq Composite: +8,15%

- S&P 500: +7,1%

- Dow Jones Industrial Average: +4,6%

- S&P MidCap 400: +1,7%

- Russell 2000: +1,1%

Lịch kinh tế

Doanh số bán lẻ (tháng Sáu): +0,6% MoM (dự báo: +0,2%) sau khi giảm -0,9% tháng Năm

Doanh số bán lẻ trừ xe hơi: +0,5% MoM (dự báo: +0,3%) sau khi điều chỉnh tăng lên -0,2% từ -0,3%

Điểm chính: Tăng trưởng doanh số bán hàng trải rộng sau tháng Tư và tháng Năm yếu kém. Dữ liệu tháng Sáu cho thấy chi tiêu tùy ý tăng trong:

Xe hơi: +1,2%

Quần áo: +0,9%

Vật liệu xây dựng và đồ làm vườn: +0,9%

Dịch vụ ăn uống và quán bar: +0,6%

Yêu cầu trợ cấp thất nghiệp ban đầu cho tuần kết thúc ngày 12 tháng Bảy: 221.000 (dự báo: 230.000)

Yêu cầu trợ cấp tiếp theo cho tuần kết thúc ngày 5 tháng Bảy: 1.956 triệu (+2.000)

Điểm chính: Mức độ thấp bất ngờ của yêu cầu ban đầu cho thấy sa thải nhân sự bị hạn chế, hỗ trợ điều kiện kinh doanh thuận lợi và triển vọng kinh tế.

Các dữ liệu kinh tế khác

Chỉ số Fed Philadelphia (tháng Bảy): 15,9 (dự báo: -0,2, trước đó: -4,0), được thúc đẩy bởi sự gia tăng trong các đơn hàng mới, giao hàng, và việc làm — mặc dù giá phải trả và nhận cũng tăng.

Giá nhập khẩu (tháng Sáu): +0,1% tổng thể

Giá xuất khẩu (tháng Sáu): +0,5% MoM

YoY:

Giá nhập khẩu: -0,2%

Nhập khẩu không phải nhiên liệu: +1,2%

Giá xuất khẩu: +2,8%

Xuất khẩu không phải nông nghiệp: +2,9%

Chỉ số Thị trường Nhà cửa NAHB (tháng Bảy): 33 (so với 32 dự báo, không đổi so với tháng Sáu)

Tồn kho kinh doanh (tháng Năm): 0,0% (so với -0,1% dự báo, giống như trước)

Thị trường năng lượng: Dầu thô Brent hiện đang giao dịch ở mức $70,10. Dầu một lần nữa kiểm tra mốc $70, được hỗ trợ bởi sức mạnh của thị trường Mỹ.

Kết luận

Sau một thời gian dài dừng lại dưới mức 6.300, sự lạc quan đã gia tăng trong thị trường Mỹ, và một đợt tăng giá mới đang diễn ra. Hãy tiếp tục giữ lâu dài và theo dõi sát sao.